炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:证券之星

日前,用友收罗(600588.SH)发布了2025年上半年功绩预报,公司功绩合手续承压,不仅营收出现下滑,耗损幅度也进一步扩大。

证券之星冷静到,受云管奇迹务收入下滑的影响,公司2024年营收罢了了多年来的增长态势,且这一下滑趋势接续至2025年。同期,公司的裁人潮仍在合手续,辞职抵偿金的上升,重叠研发参加老本化变成的无形财富摊销增长,导致公司合手续耗损。

现在,用友收罗赴港IPO迎来新推崇,旨在强化国外布局,但公司国外收入规模较小,对功绩孝敬有限。不仅如斯,此举暴显现公司刻下资金承压的近况。功绩以外,公司近一年半以来阅历三次换帅,独创东说念主王文京再度出山执掌总裁职务,其能否率领公司走出逆境尚待不雅察。

01. 合手续裁人,两年半累亏超38亿

7月14日晚间,用友收罗清晰2025年上半年功绩预报,公司展望2025年上半年营业收入35.6亿元到36.4亿元,同比着落4.3%-6.4%;归母净利润耗损金额为8.75亿元到9.75亿元,同比扩大10.2%-22.8%。

关于上半年功绩耗损的原因,公司称其业务计算存在季节性特征,上半年收入占全年收入比重低于上半年景本用度占全年景本用度比重。同期,公司研发参加变成的老本化无形财富摊销金额同比增长约1.2亿元,辞职抵偿金同比增长约0.3亿元。

分季度来看,2025年Q1,公司的营收为13.78亿元,同比着落21%;归母净利润为-7.36亿元,同比下滑62.41%。经测算,公司在Q2的营收为21.82亿-22.62亿元,同比增长6.1%-10%;归母净利润耗损金额为1.39亿-2.39亿元,同比减亏29.7%-59.1%。

可见,用友收罗上半年功绩下滑主要受Q1的拖累,公司将该季度耗损归因于收入下滑、研发参加变成的老本化无形财富摊销金额以及辞职东说念主员经济抵偿金上升。

证券之星冷静到,用友收罗在2024年进行了大规模裁人。2024年年报夸耀,公司进一步优化业务组织结构,并严格限制东说念主员规模。甩手2024年末,公司职工总和为2.13万东说念主,较上年末减少3666东说念主。因辞职抵偿金加多1.42亿元,公司以前解决用度同比增长10.14%,达到12.2亿元。

进入2025年,公司的裁人并未罢手,公司一季度职工数目相较客岁年末减少1689东说念主,辞职东说念主员经济抵偿金同比加多1992万元。裁人并未达到降本增效的看法,反倒成为公司耗损的原因之一。

此轮大规模裁人的背后,与公司2023年开动的最大一次组织气象变革干系。彼时,公司将大企业客户业务由蓝本的以地区为主的组织气象升级为以行业为主的气象,导致公司脱色世界阛阓产生的差旅费、阛阓用度加多较多,大幅推高了公司的成本及用度,公司也在该年度出现耗损。

2023年,公司销售用度为27.43亿元,同比增长22.7%,创2001年上市以来新高;公司在该年度归母净利润为-9.33亿元,同比由盈转亏。

2024年以来,受裁人经济抵偿金加多、收购子公司商誉减值、投资损失等多迫切素影响,公司在该年度耗损进一步加重,其归母净利润为-20.61亿元,创下上市以来最大耗损。经揣测,公司近两年半累亏金额约38.69亿-39.69亿元。

02. 营收合手续下滑,公司时时换帅

具体到业务上,自2016年开动用友3.0策略起,用友收罗便开启了从软件做事向云做事的全面转型。2020年,公司发布了用友贸易窜改平台YonBIP,象征着用友3.0策略进入第二阶段,即云做事从家具做事气象升级为平台做事气象。

跟着云做事转型策略的加速激动,云管奇迹务已成为用友收罗的营收撑合手,在2024年为公司孝敬了超七成的收入。

证券之星冷静到,连年来公司的云管奇迹务增长动能闲散,其营收增速由2021年的55.5%下滑至2023年的11.6%。2024年,受部分客户需求延后、签约金额同比下滑等要素影响,公司云管奇迹务营收同比下滑3.4%至68.5亿元。

受此影响,公司2024年总营收为91.53亿元,同比下滑6.6%,这亦然公司自2001年上市以来收入初度出现下滑。

细分到客户群体来看,公司三大客户群体的收入均出现下滑。2024年,公司大型企业客户、中型企业客户、政府与其它群众组织客户业务的收入诀别为58.64亿元、12.51亿元、9.07亿元,诀别同比下滑10%、9.7%、7.7%。其中,大型企业客户动作公司的中枢客户群体,其中枢家具的YonBIP续费率同比出现下滑了1.4个百分点,为91.5%。

2025年一季度,用友收罗的营收合手续下滑,同比跌超两成。公司称收入下滑主要受2024年第四季度以及本年1月份条约签约金额同比着落,以及公司加速激动软件业务向订阅气象转型等要素影响。

证券之星冷静到,连年来,公司在加速向云管奇迹务转型的同期,其毛利率逐年走低,由2017年的71.43%下滑至2024年的47.54%。本年一季度,公司的毛利率进一步下滑至39.1%,同比下滑了11.7个百分点。

功绩承压之下,用友收罗独创东说念主王文京重回一线,担任公司总裁一职。据公司3月29日公告夸耀,因使命转化原因,黄陈宏自2025年4月1日起不再担任公司总裁职务。同期,公司决定礼聘董事长王文京兼任公司总裁,任期自2025年4月1日至公司2025年年度股东大会选举出新一届董事会并礼聘公司高等解决东说念主员之日止。

证券之星冷静到,近一年半以来,公司总裁职位已阅历了三次更换,率先由独创东说念主王文京执掌,随后先后交棒给陈强兵和黄陈宏,最终又再行回到了王文京手中。黄陈宏更是任职不及3个月,便晓示卸任。

03. 国外业务难扛大旗,资金链承压

现在,用友收罗赴港上市迎来新推崇,公司已于6月27日向港交所庄重提交港股招股书。

本年4月下旬,用友收罗曾对外皮露,为激动全球化2.0策略、加强与境外老本阛阓对接,公司正野心刊行境外股份(H股)并在香港联交所上市。

据了解,2023年5月,公司召开全球化2.0策略发布会,在进一步深耕东南亚

阛阓的同期,开动拓展欧洲、北好意思、日本、中东阛阓,并推敲3年内脱色100+个国度。2025年一季报提到,公司正积极拓展好意思洲、欧洲及中东阛阓,做事中企出海和国外土产货企业的数智化。

谈判功绩来看,尽管用友收罗连年来国外阛阓收入呈逐年高潮的趋势,但其业务体量较小,孝敬有限。2024年,公司的国外阛阓收入仅为2.18亿元,同比增长6.74%,较2023年的33.19%昭彰放缓,占总营收的比重仅为2.38%。

这次港股IPO,公司将募投资金投上前沿科技(包括AI)的研发和家具的迭代升级、全球能力及体系种植、用于设备及升级生态伙伴配合平台以及智能一体化客户运营平台,以及营运资金过火他一般企业用途等。

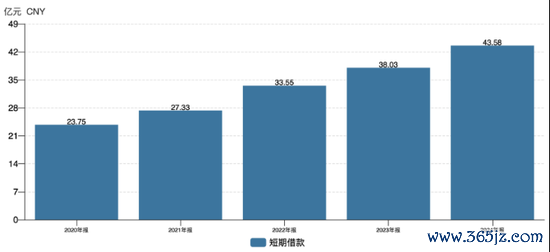

进一步扣问发现,用友收罗刻下账上资金紧缺干系。近五年来,公司的短期借款及一年内到期的非流动欠债合手续攀升,前者由2020年的23.75亿元增至2024年的43.58亿元,后者则由0.45亿元增至12.33亿元。

甩手2025年一季度,公司货币资金及来去性金融财富总共46.18亿元,同比下滑28%,而公司短期借款及一年内到期的非流动欠债总共54.23亿元,账上资金难以脱色其短期债务。(本文首发证券之星,作家|李若菡)

新浪声明:此音讯系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之看法,并不料味着赞同其不雅点或阐发其描写。著作践诺仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:杨红卜